Включение в реестр субъектов МСП – главное условие получения господдержки для бизнеса

Включение в реестр субъектов МСП – главное условие получения господдержки для бизнеса

Государственная поддержка

Налоговые льготы

Административные льготы

Участие в закупках

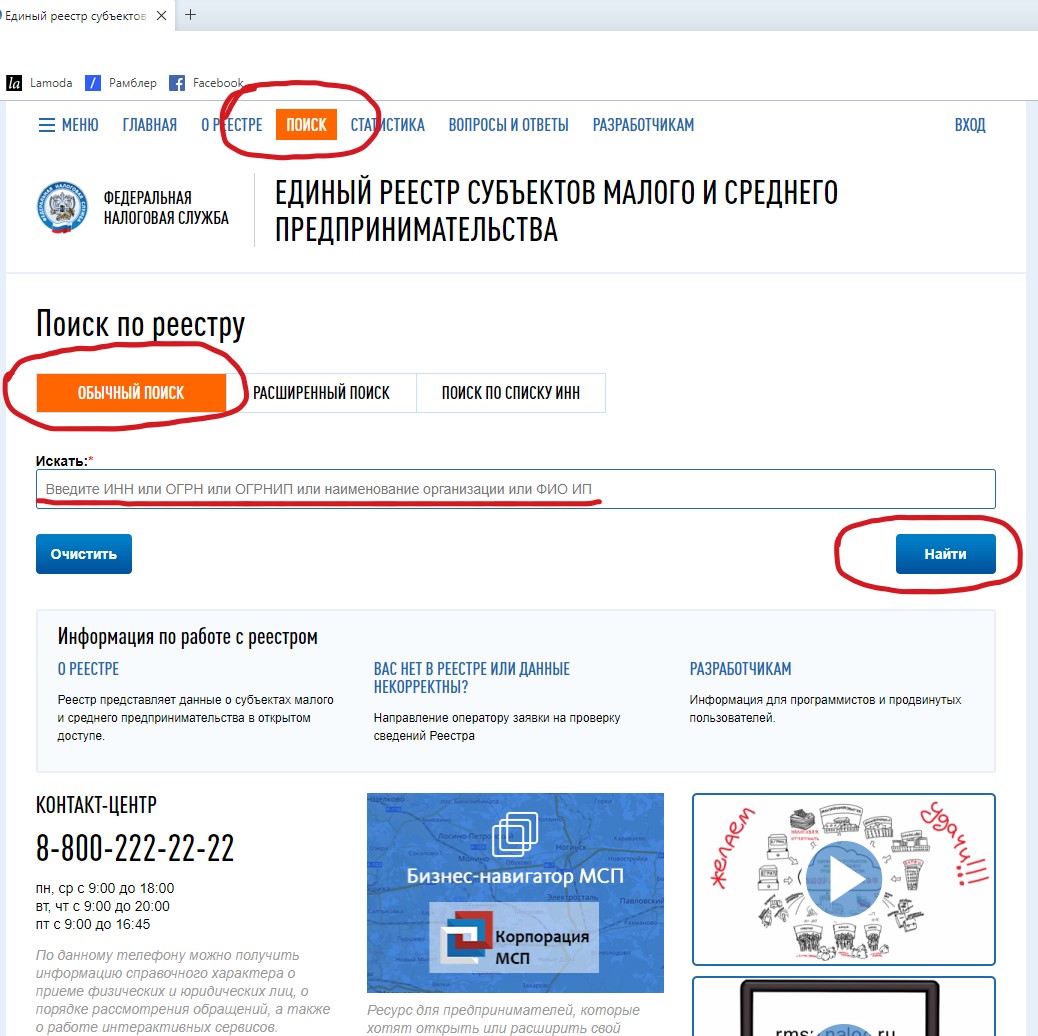

Для того чтобы проверить включен ли субъект в Реестр необходимо зайти в реестр МСП по ссылке: https://rmsp.nalog.ru

В меню ПОИСК ПО РЕЕСТРУ ввести реквизиты поиска (чаще всего используют меню «ОБЫЧНЫЙ ПОИСК»)

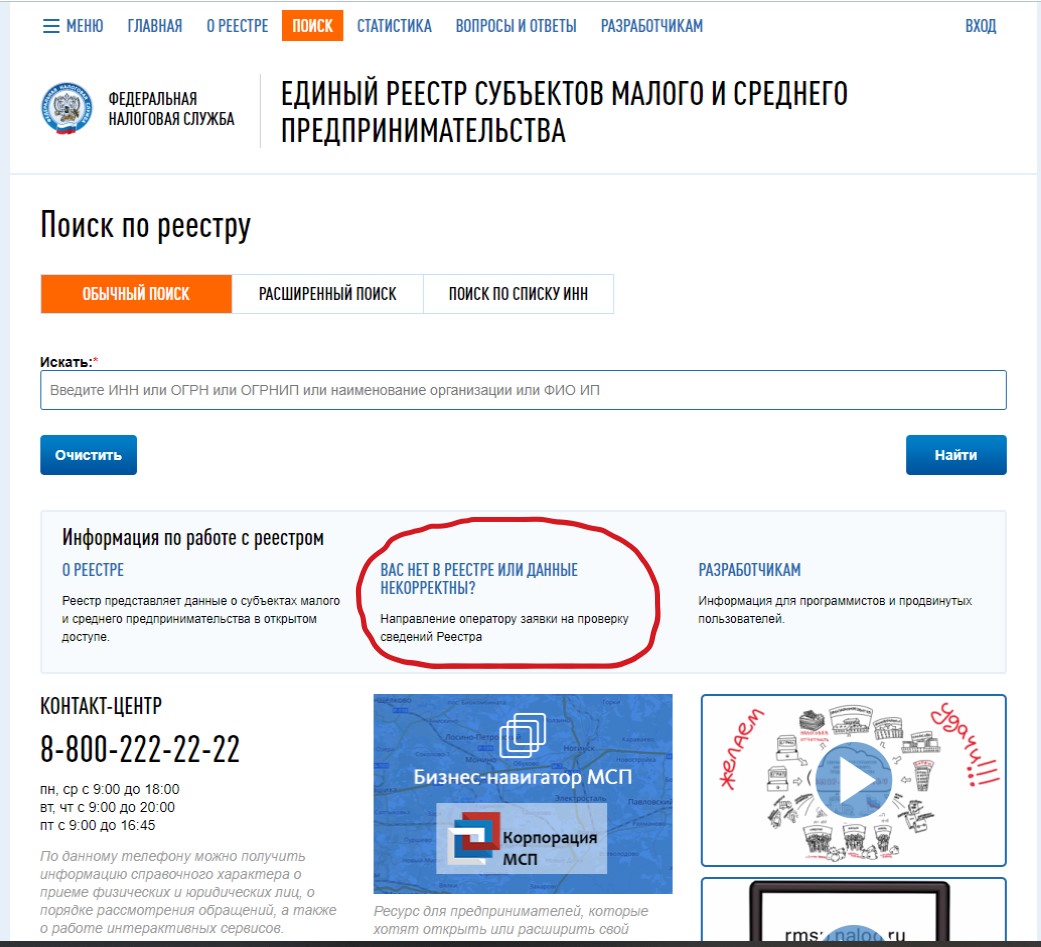

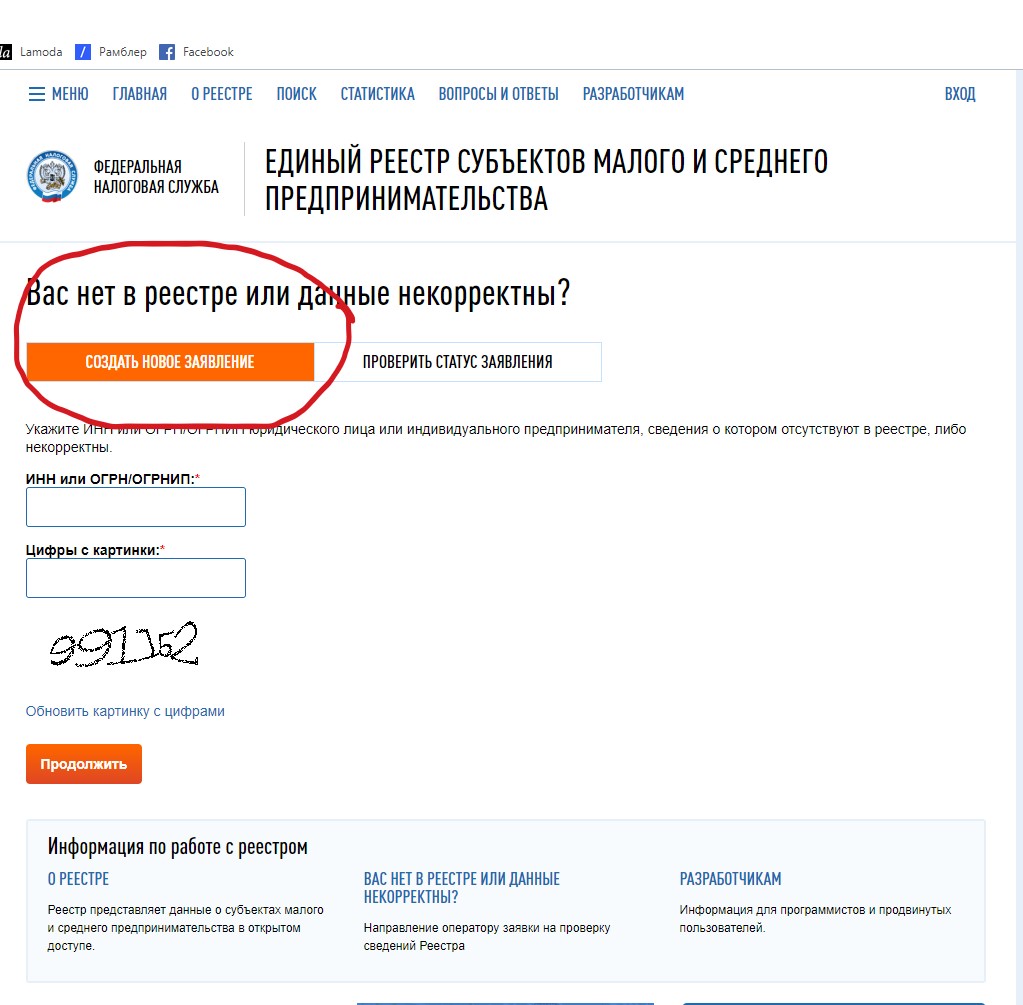

В случае ошибочного исключения из Реестра либо некорректного указания данных субъекта МСП необходимо сообщить об этом через специальную форму на сайте реестра.

Для этого понадобится ИНН или ОГРН/ОГРНИП:

Если субъект МСП исключен из реестра по причинам несоответствия критериям:

Превышение предельных значений по численности сотрудников, доходам, структуре уставного капитала.

Несдача сведений о среднесписочной численности (ССЧ) и налоговой отчетности в срок до 1 июля.

ЧТОБЫ ПОПАСТЬ В РЕЕСТР НЕОБХОДИМО

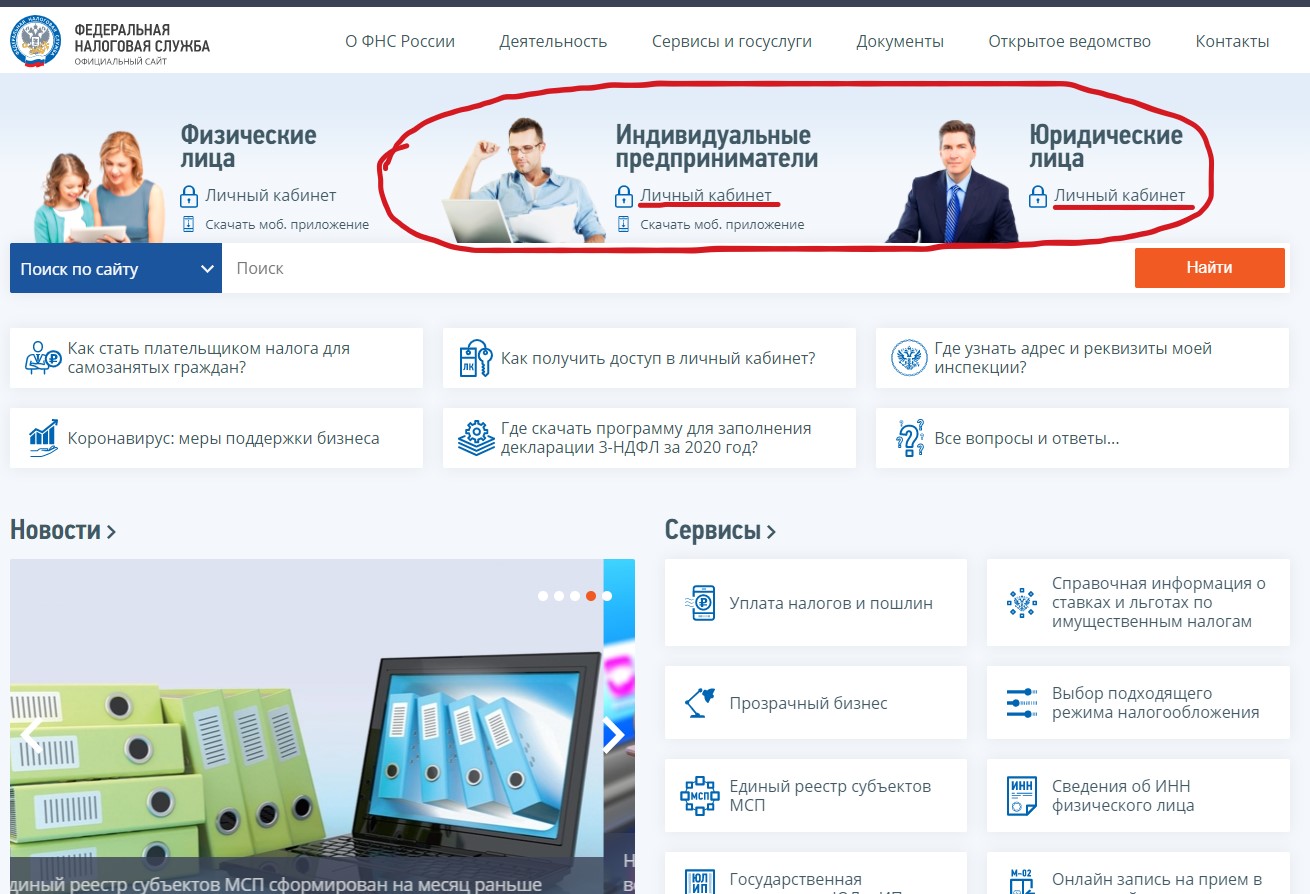

Обратиться в ИФНС по месту постановки на учет лично либо через сайт ФНС (https://www.nalog.ru) для установления критериев исключения из Реестра;

В случае исключения по причине непредставления отчетности необходимо до 1 числа месяца, представить сведения о ССЧ и налоговую отчетность в налоговый орган по месту постановки на учет или в личном кабинете налогоплательщика на сайте УФНС (например, если субъекту необходимо с 01.08.2021 года включение в Реестр, то до 01 августа необходимо представить недостающую налоговую от

четность)

КРИТЕРИИ ОТНЕСЕНИЯ К СУБЪЕКТАМ МСП

|

Общие критерии включения в Реестр |

Предельное значение среднесписочной численности работников за предыдущий календарный год: · 15 человек — для микропредприятий; · 16–100 человек — для малых предприятий; · 101–250 человек — для средних предприятий · до 1000 человек включительно в порядке, предусмотренном Постановлением Правительства от 22.11.2017 № 1412 (легкая промышленность) |

|

Доходы за год по правилам налогового учёта не превышают: · 120 млн рублей — для микропредприятий; · 800 млн рублей — для малых предприятий; · 2 млрд рублей — для средних предприятий |

|

|

Дополнительные критерии для ООО и хозяйственных товариществ (суммарная доля участия в уставном (складочном) капитале организации) |

!!! Не менее 51 % уставного капитала должно принадлежать физлицам или субъектам МСП. Не более 25 % принадлежит: · государству, субъектам РФ; · муниципальным образованиям; · общественным и религиозным организациям (объединениям); · благотворительным и иным фондам. Не более 49 % принадлежит иностранным организациям и (или) компаниям, которые не являются субъектами МСП. |

|

Дополнительные критерии для АО (суммарная доля участия в капитале) |

Не более 25 % голосующих акций принадлежит: · государству, субъектам РФ; · муниципальным образованиям; · общественным и религиозным организациям (объединениям); · благотворительным и иным фондам Не более 49 % голосующих акций принадлежит иностранным организациям и (или) компаниям, которые не являются субъектами МСП. |